Segue a baixo o pronunciado no site do CFC sobre as mudanças no Exame de Suficiência a partir de 10/04/2016 e meus comentários:

Dentre as mudanças estão:

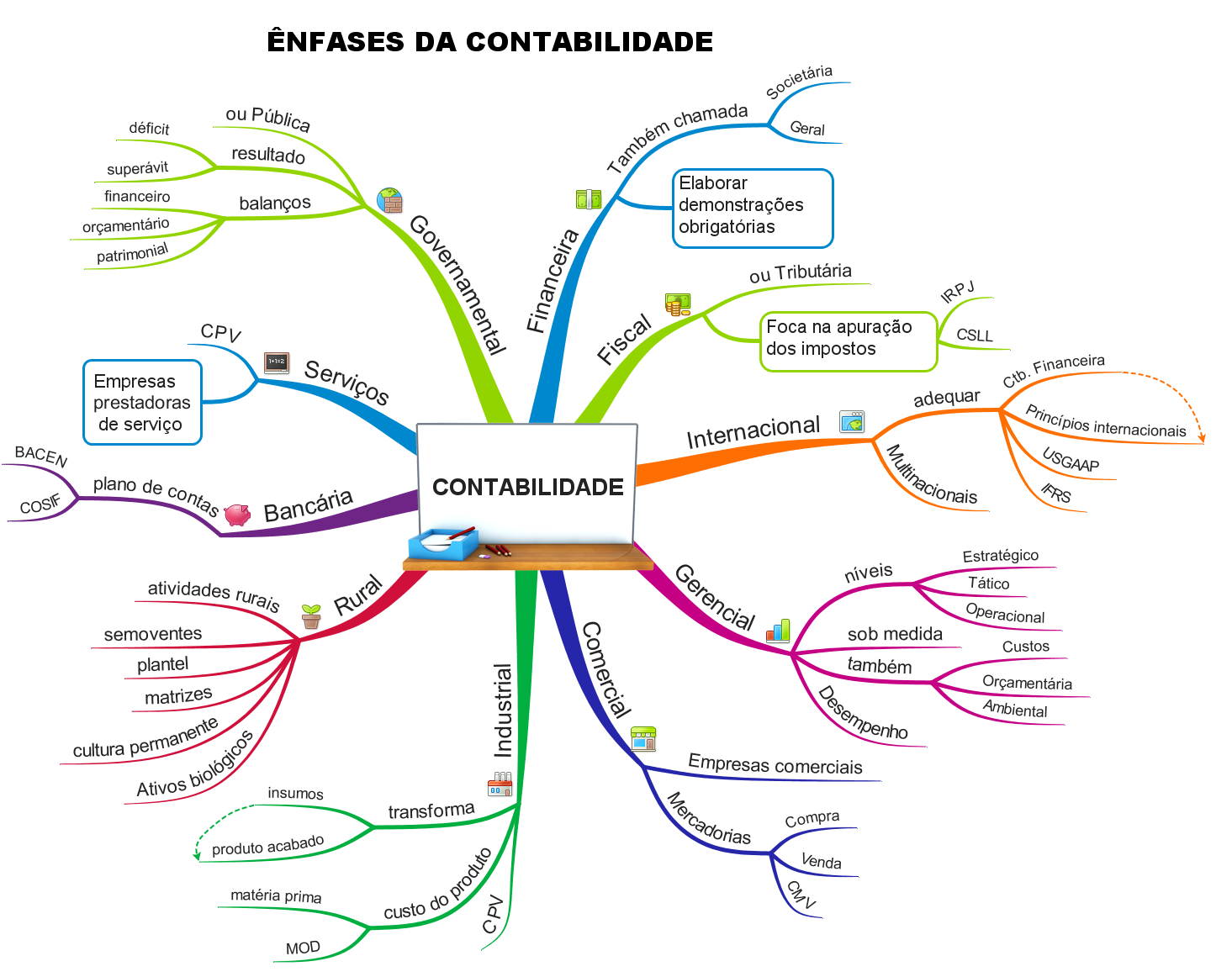

Redução de 3 questões de Contabilidade de Custos: A Contabilidade de Custos realmente é importante para o raciocínio contábil. Para a reorganização das questões, alguma disciplina teria que diminuir.

Aumento de 6 questões de Contabilidade geral: Serão 21 questões. Dessa forma o CFC consegue implantar mais os pronunciamentos contábeis.

Redução de 1 questão em Português e Ética: Antes era 3, agora 2 questões. Vejo com bons olhos essa quantidade.

É notável a reorganização do CFC para implantar a Contabilidade societária aos recém formados. Com isso, o CFC pode atuar com mais aprofundamento nos pronunciamentos contábeis.

A mudança já vale para a prova que será realizada em 10 de abril

No dia 10 de abril, cerca de 50 mil pessoas realizarão a primeira edição do Exame de Suficiência 2016, do Conselho Federal de Contabilidade (CFC). A comissão que elabora a prova anunciou uma série de medidas com o intuito de aprimorar a avaliação dos candidatos. A aprovação no exame é indispensável para a obtenção do Registro Profissional.

A principal mudança foi o aumento do número de questões sobre contabilidade geral, que passou de 15 para 21 itens e a redução de seis para três itens de Contabilidade de Custos. “A mudança foi solicitada pelos coordenadores nos últimos três Encontros de Coordenadores e Professores do Curso de Ciências Contábeis e a comissão acatou a demanda”, explica o integrante da Comissão do Exame de Suficiência da Fundação Brasileira de Contabilidade (FCB), professor Oscar Lopes.

A prova passa a ter duas questões de Português e de Ética. Antes eram três itens de cada. Outros temas abordados são contabilidade aplicada ao setor público, contabilidade gerencial, controladoria, noções de direto e legislação aplicada, matemática financeira e estatística, teoria da contabilidade, princípios da contabilidade e normas brasileiras de contabilidade, auditoria contábil e perícia contábil. “As questões são cada vez mais interdisciplinares, conteúdos de direto e contabilidade geral podem ser cobrados numa mesma pergunta, por exemplo”, afirma Lopes.

O Exame de suficiência é elaborado pela FBC, composto por 50 questões e busca aferir o conhecimento mínimo para o pleno exercício da profissão. É dividido em duas partes, uma busca comprovar a habilidade conceitual, o conhecimento teórico, do candidato e a outra a habilidade procedimental, o saber fazer. “Para os alunos que estão se preparando para o Exame, é bom lembrar que não é cobrado nada que não esteja no conteúdo acadêmico do curso. Se ele fez bem o curso, não terá problemas na hora da prova”, lembra Lopes.

O Exame será realizado em 120 municípios, nos 26 Estados e no Distrito Federal. Para saber o local da prova o candidato deve acessar o sistema de inscrição no site da FBC (www.fbc.org.br) ou no do CFC (www.cfc.org.br). No dia certame o inscrito deve comparecer levando documento com foto, comprovante de inscrição, caneta azul ou preta. As provas começam às 9h30, horário de Brasília, conforme informado no edital.

Fonte: CFC